少額減価償却資産の特例について

購入金額30万円未満のパソコンについては、一定の中小企業者等であれば少額減価償却資産の特例により全額を費用に計上できます。一定の中小企業者等とは、青色申告書を提出し、常時使用する従業員が500人以下で、資本金(または出資金)が1億円以下の一定の法人です。法人ではない個人事業主も、青色申告を行い、かつ常時使用する従業員が1,000人以下であれば少額減価償却資産の特例を利用できます。ただし、一会計期間でこの特例を利用できる限度額は、合計で300万円まです。

仕分処理

(仕訳例)27万円のパソコン1台を現金で購入した。

少額減価償却資産の特例を利用する場合は、一度資産として計上したあと即時償却(費用化)の処理を行います。Freee会計では、固定資産台帳への登録処理を行うと、上記の仕分けは自動的の行われますので、上記仕分けを追加する必要はありません。

Freee会計上での処理手順

Freee会計上では2つの登録方法があります。「少額資産を固定資産台帳に登録している場合」が一般的な手順です。

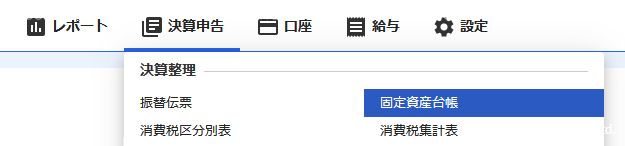

①固定資産台帳への登録

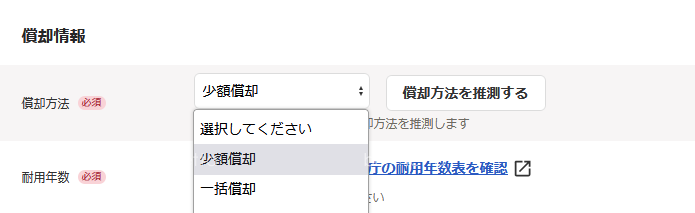

②償却方法で「少額償却」を選択

③償却が完了していることを確認

「少額償却」を選択することで、固定資産台帳側も「償却済」として処理されます。

その他の方法

少額資産を「消耗品費」等の費用科目で取引登録し、固定資産台帳に登録しない方法もありますが、こちらは「freee申告 償却資産 スタンダードプラン(59,800円 / 年(税別))」への加入が必要です。

<参考情報>